Épousant grossièrement la forme d’un « Y », le Mozambique s’étire sur quelque 2 000 km du Nord au Sud. Ses plus grandes largeurs, 600 km, se situent dans le Nord du pays, à la frontière tanzanienne. En revanche, le Sud du pays se termine en cône et se caractérise par une taille de guêpe d’à peine 60 km. Le pays est frontalier avec 6 pays dont 4 privés de littoral. Avec cette forme oblongue le Mozambique a de tout temps été sollicité par les pays voisins pour leur servir de façade-exutoire. Cette façade maritime qui se déroule sur 2 470 km est forte de trois ports de commerce. Du Nord au Sud, se succèdent Nacala dans la province de Nampula, Beira dans la province de Sofala et Maputo dans la province éponyme. En réalisant un trafic de 15 millions de tonnes en 2012, soit 65 % du trafic portuaire total mozambicain, Maputo se positionne comme la principale fenêtre maritime du pays. Il peut ainsi redevenir, après des années de déclin causé par la guerre, le principal débouché maritime des pays voisins et par là même redonner au Mozambique son rôle de façade-exutoire.

On peut admettre avec Debrié et De Guio que « les ports ne disposent plus d’aires de marché contrôlées mais s’inscrivent dans des réseaux en mouvement. Il se compose alors des espaces de concurrence animés par les acteurs privés et publics de la desserte portuaire. Et ces espaces semblent obéir à des logiques transnationales… »1. Dans cette optique, Maputo qui évolue dans une région marquée par la domination des ports sud-africains veut de nouveau s’imposer comme une interface majeure. Au cœur de cette dynamique concurrentielle, il lui faut reconquérir ses arrière-pays, qui débordent largement des limites du pays. La partie Nord-est de l’Afrique du Sud, à quelques encablures de là, est le point de mire de Maputo. Tout porte à croire que l’ex-Lourenço Marques est en passe de redevenir le grand port qu’il était en 1970 mais dans un contexte régional modifié. Tandis que l’Afrique du Sud est sortie de l’apartheid, le Zimbabwe s’enlise dans la crise. Dans cette Afrique australe, théâtre de nouveaux enjeux géopolitiques, sur fond de rente minière, gazière ou pétrolière, quels rôles sont appelés à jouer les ports et corridors dans le développement du Mozambique ? Tant il est vrai que la reconstruction du pays semble intrinsèquement liée au succès de la réhabilitation, mais aussi à la mise en place de nouvelles infrastructures de transport, dans les domaines portuaires et ferroviaires.

Cette étude se découpera en deux parties. Dans un premier temps il s’agira de voir le rôle que joue Maputo au sein de cette façade maritime et dans un second temps d’analyser où en est le processus de reconquête de l’hinterland. Avec en filigrane, la question de savoir si les corridors mozambicains présentent des spécificités ou partagent des points communs avec les autres corridors de l’Ouest ou l’Est africain ? Finalement, dans un pays, considéré comme le nouvel eldorado de l’Afrique Australe, assiste-t-on à une redistribution, voire à une modification, des rôles et des fonctions au sein de la façade maritime régionale ? Cette entrée par le port de Maputo offre un aperçu des rapides et profondes métamorphoses qu’enregistre le Mozambique.

Quelle place dans la hiérarchie portuaire nationale et régionale ?

Une situation géographique privilégiée aux portes de l’Afrique du Sud

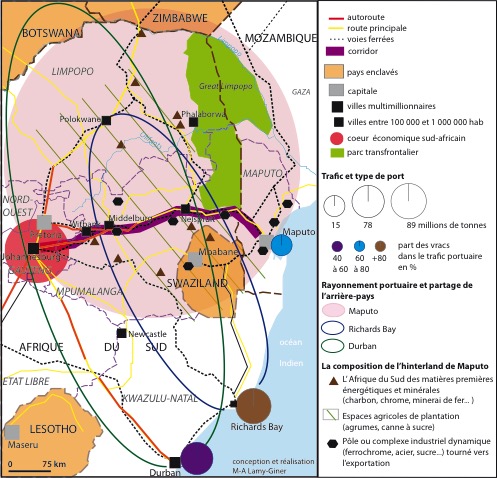

Le port jouit d’une situation géographique privilégiée. Dans un rayon de 400 kilomètres prennent place les provinces sud-africaines du Mpumalanga, du Limpopo et du Gauteng, ainsi que les pays voisins du Swaziland et du Zimbabwe. Ces régions, parmi les plus dynamiques (hormis le Zimbabwe) de l’Afrique australe, renferment ceintures agricoles, ressources minières et pôles industriels. Le port rayonne donc sur un arrière-pays relativement vaste et opulent mais sur lequel, depuis l’accès à l’indépendance du Mozambique et la plongée du pays dans la guerre civile, les ports sud-africains de Richards Bay et Durban ont mainmise (doc. 1). Ce qui ne signifie pas pour autant que Maputo ait perdu toute prétention sur cette région. Sa proximité géographique en fait le débouché naturel du Nord-est de l’Afrique du Sud.

À dire vrai, la province de Maputo est une région très courtisée par les investisseurs sud-africains. Or comme la majorité de ces investissements se concentre dans la région de Maputo, le risque est grand de voir les déséquilibres régionaux internes du Mozambique se creuser2. Le fait que la capitale mozambicaine ne se situe qu’à quelques encablures, choix volontaire des colonisateurs portugais, de la frontière sud-africaine contribue à renforcer ce déséquilibre. Du coup, la capitale regarde davantage vers l’Afrique du Sud, comme gravitant dans son orbite, que vers le reste du territoire national. Néanmoins aujourd’hui, l’arrivée d’autres investisseurs3 (brésiliens, indiens…), dans des provinces riches en charbon et gaz naturel, au Nord du pays, a permis de contrebalancer cette suprématie. Lafargue rappelle ainsi que « l’Afrique du Sud ne peut guère rivaliser en termes financiers avec l’aide consentie par les puissances asiatiques. Parfois suspectée de volonté de domination, l’Afrique du Sud est elle-même désormais concurrencée dans sa propre sphère d’influence régionale »4.

Le Nord était jusqu’à récemment un peu en marge du développement5. Il faut dire que les travaux de réhabilitation des voies de communication y sont moins aboutis que dans le Sud du pays. La récente décision du groupe brésilien Vale d’exporter une partie de sa production charbonnière via Nacala devrait néanmoins impulser le développement de la région. À dire vrai, comme en Afrique de l’Ouest, les axes ne sont pas connectés entre eux et souffrent d’un état défectueux6. Ainsi, en dépit de la livraison d’un pont sur le Zambèze (en août 2009), l’état dégradé du réseau routier est un sérieux obstacle à la mise en valeur du territoire. Les liaisons entre le Nord et le Sud ont toujours été dérisoires car négligées par le pouvoir central. Le territoire mozambicain est, en fait, strié par des parallèles Est-Ouest et son aménagement en découle7.

En réalité il n’y a pas que Maputo qui connaît un regain, Beira dans le centre du pays voit aussi son activité repartir à la hausse. Il possède un arrière-pays minier opulent. Cet hinterland se situe surtout dans la province de Tete. Les principaux concessionnaires du bassin minier de Moatize8, dont la production a démarré en 2011, sont le brésilien Vale et l’anglo-australien Rio Tinto. Sur la ligne de Sena sont transportées quotidiennement 16 000 tonnes de charbon (six convois pour Vale et un pour Rio Tinto). Manifestement Beira n’a plus, comme par le passé, une simple vocation d’appontement pour pays enclavés9. Eu égard au contexte frontalier, il travaille davantage aujourd’hui pour la desserte de ses propres provinces. Les lignes ferroviaires dont les premières phases de travaux sont achevées ont permis une augmentation significative des capacités. Néanmoins, les inondations récurrentes ne sont pas sans impact, à cause des destructions de pans entiers de voies ferrées, sur l’acheminement des marchandises.

Doc. 1 : Les richesses de l’arrière-pays de Maputo

Sources : Maputo Port Development Company, National Port Authority

Les deux autres ports connaissent eux aussi une reprise d’activité mais des trois ports nationaux c’est celui de Maputo qui affiche la plus belle envolée. Non pas que les autres ports ne jouissent pas d’une bonne situation géographique mais Maputo bénéficie de la proximité et de l’impulsion de son puissant voisin.

La mise en concession du port de Maputo

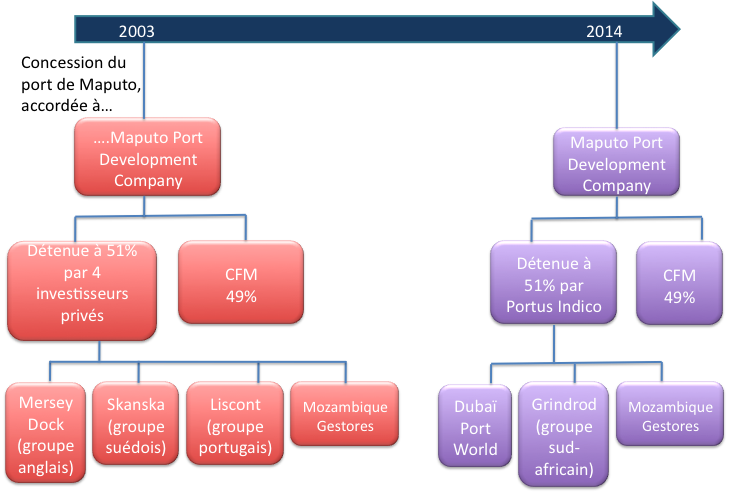

Après la guerre civile post-indépendance, une des plus longues du continent, entre les partisans du Frelimo (Front de Libération du Mozambique) et de la Renamo (Résistance Nationale du Mozambique) qui conduisit à la destruction de l’économie d’un des pays les plus prospères de l’Afrique australe. Il ne restait plus en 1990 qu’un « reliquat » de trafic à partager entre des ports aux infrastructures partiellement ou totalement détruites10. Des infrastructures que l’État est dans l’incapacité de réhabiliter à lui seul. La société publique Portos e Caminhos de Ferro de Moçambique (CFM) en charge des ports et chemins de fer mozambicains a donc fait le choix de s’orienter depuis le milieu des années 1990, vers des mises en concession, dans une optique de partenariat public-privé.

Doc. 2 : La mise en concession du port de Maputo

Source : Maputo Port DevelopmentCompany

Ainsi, depuis avril 2003, le port de Maputo est géré par un consortium baptisé Maputo Port Development Company (MPDC)11. À sa création, il était détenu à 51 % par cinq investisseurs privés12. Ce noyau d’investisseurs initial n’existe plus en tant que tel (doc. 2). Ils ont cédé leur part à Grindrod, la compagnie sud-africaine de transport maritime et de logistique, et à Dubaï Ports World (DPW), le groupe émirati. Ensemble, avec le groupe Mozambique Gestores, ils forment Portus Indico. La CFM s’octroie le reste des parts, soit 49 %. Depuis 2003, la MPDC a déjà investi 300 millions de $ dans la réhabilitation du port. Les investissements consentis commencent à porter leurs fruits. Pour la première fois en 2011, la MPDC a enregistré un bénéfice de 8 millions de $. En fait, le port génère 25 % des recettes douanières du Mozambique. Par ailleurs de 2003 à 2012, la concession a rapporté 99 millions de dollars dans les caisses de l’État13.

Pour relancer une machine portuaire complètement amorphe, le gouvernement a donc choisi la voie de la mise en concession. Cette politique qui concerne bon nombre d’infrastructures de transport a néanmoins connu quelques ratés. Des mésententes sur la conduite des travaux, des retards ont pu faire capoter des processus de mise en concession14. Par exemple, la CFM a rencontré des problèmes avec le consortium (Nacala Development Corridor) en charge de la voie ferrée de Nacala. Les relations entre la CFM et la MPDC n’ont pas non plus toujours été au beau fixe. La mauvaise desserte ferrée du port a été le point d’achoppement entre les parties en présence. Ces épisodes houleux expliquent sans doute le retrait des investisseurs européens. Mais avec l’arrivée des deux nouveaux concessionnaires, la situation semble s’être aplanie. Pour preuve, le contrat de concession qui courait jusqu’en 2018 a été reconduit jusqu’en 2033.

En somme, le partenariat public-privé qui a connu des débuts difficiles, bridé par la mauvaise entente régnant au sein du consortium, connaît un renouveau.

Un port convalescent dans l’arène portuaire régionale

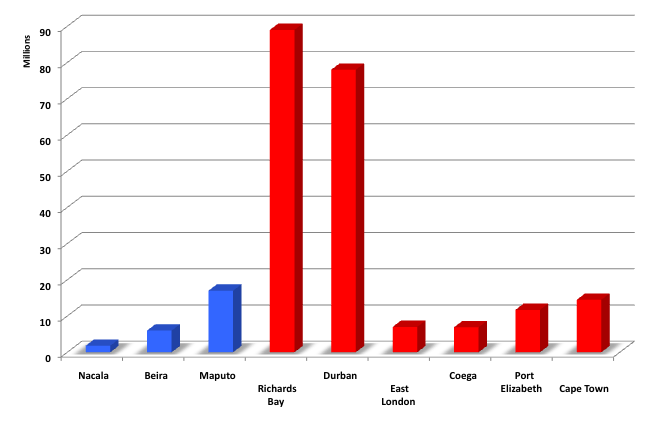

Maputo se présente, on l’a dit, avec un trafic de 15 millions de tonnes en 2012, comme le premier port mozambicain, devant Beira (6 millions de tonnes), et Nacala (1,8 million de tonnes). Il fait, pour l’instant, à peu près jeu égal avec le port sud-africain de Cape Town (14,5 Mt) mais où le trafic de conteneurs domine pour atteindre les 800 000 Équivalents Vingt Pieds (EVP), soit 10,6 millions de tonnes. En revanche, il est encore loin de pouvoir concurrencer ses proches voisins, Richards Bay, le premier port vraquier africain avec un trafic de 89 millions de tonnes, et Durban, le premier port plurifonctionnel du continent avec un trafic de 78 millions de tonnes (doc. 3).

Doc. 3 : La hiérarchie portuaire régionale

Sources : Maputo Port Development Company, National Port Authority

Depuis le début de la mise en concession, le trafic portuaire a été multiplié par 3 soit une croissance de 240 %. Le port de Maputo se distingue surtout par ses exportations de produits miniers, en particulier de houille, de chrome et de magnétite, en provenance d’Afrique du Sud. Pour l’ensemble de ces productions minières, il entre en concurrence directe avec le port voisin de Richards Bay, qui exporte la même gamme de produits. En revanche pour l’exportation de produits agricoles (sucre et céréales), Maputo entre cette fois en concurrence avec Durban.

Maputo reste néanmoins pour l’instant nettement moins compétitif que les ports du KwaZulu-Natal. Il est pénalisé par la saturation qui règne sur la voie ferrée reliant l’Afrique du Sud et le Mozambique. Par ailleurs, il pâtit de son manque de profondeur. Certes des travaux de dragage menés en 2010-11 ont permis de ramener les profondeurs à 12 m. Mais il reste limité à des navires panamax15, soit entre 50 et 80 000 tonnes de port en lourd (tpl), là où Richards Bay, port en eau profonde, est capable d’accueillir des navires de 300 000 tpl.

Le trafic de marchandises emballées (ce que l’on appelle dans le jargon les divers ou les marchandises générales), pour sa part s’appuie sur quelques produits phares (fruits et aluminium), surtout destinés à l’exportation. Dans la famille des divers, le poids des conteneurs progresse rapidement pour atteindre aujourd’hui un peu plus de 100 000 EVP, contre 40 000 en 2008. Le terminal à conteneurs est géré, depuis 2006, en binôme avec la CFM, par Dubaï Port World lequel compte aujourd’hui une cinquantaine de terminaux16 à travers le monde. Le groupe émirati est en charge de la gestion et rénovation du terminal dont il a obtenu la concession jusqu’en 2043. En investissant dans la reconstruction du terminal à conteneurs, Dubaï Port World fait de Maputo une bonne alternative aux ports sud-africains. D’autant que Maputo qui n’était qu’un port de conteneurs feedérisé17 depuis la fin de la guerre, est aujourd’hui directement desservi par cinq compagnies dont CMA-CGM-Delmas, Maersk-Safmarine ou Mediterranean Shipping Company (MSC). Maputo ne sert pas uniquement de plaque tournante pour les conteneurs, ses exportations de voitures, dont le terminal est géré par la Grindrod, se montent à 97 000 unités (en particulier des BMW série 3, fabriquées dans l’usine de Rosslyn à Pretoria).

En somme, le port de Maputo retrouve, petit à petit, son panache d’avant-guerre.

Un arrière-pays international en cours de reconquête

Comme en Afrique de l’Ouest parce que « très proches géographiquement, les ports mozambicains et sud-africains n’ont plus d’hinterland propre et sont devenus plus ou moins substituables, n’existant plus par eux-mêmes mais par leur présence dans le réseau commercial qui se doit d’être le plus dense possible. L’important est en effet de relier une zone transnationale de production à des points de sortie, quels qu’ils soient et dans toutes les situations, car, du jour au lendemain, un corridor peut se fermer, une crise éclater, des tarifs évoluer »18.

Sorti de crise, le Mozambique cherche donc coûte que coûte à revaloriser son atout géostratégique de fenêtre maritime et à repositionner Maputo sur l’échiquier portuaire régional. Ce dernier est relié, à l’instar de beaucoup de pays africains, notamment en Afrique de l’Est (corridors de Dar es-Salam, de Djibouti) ou d’Afrique de l’Ouest (Tema-Ouagadougou, Abidjan-Bamako, Cotonou-Niamey) à ses arrière-pays par des corridors. Axes ferroviaires, doublés d’une route, ces corridors sont des artères vitales pour les États voisins privés de façade maritime. Ils s’inscrivent dans des projets de dimension régionale qui consistent à développer les réseaux de transport entre les pays membres de la South African Development Community (SADC), marché commun régional établi en 1992. Ils représentent une « figure contemporaine de l’aménagement du territoire qui a rejoint celle classique des pôles.Le corridor désigne un espace linéaire plus ou moins large reliant deux pôles, ou un pôle à son débouché maritime. Il s’agit d’un espace doté en infrastructures de transport et destiné à être valorisé comme site d’accueil d’activités »19.

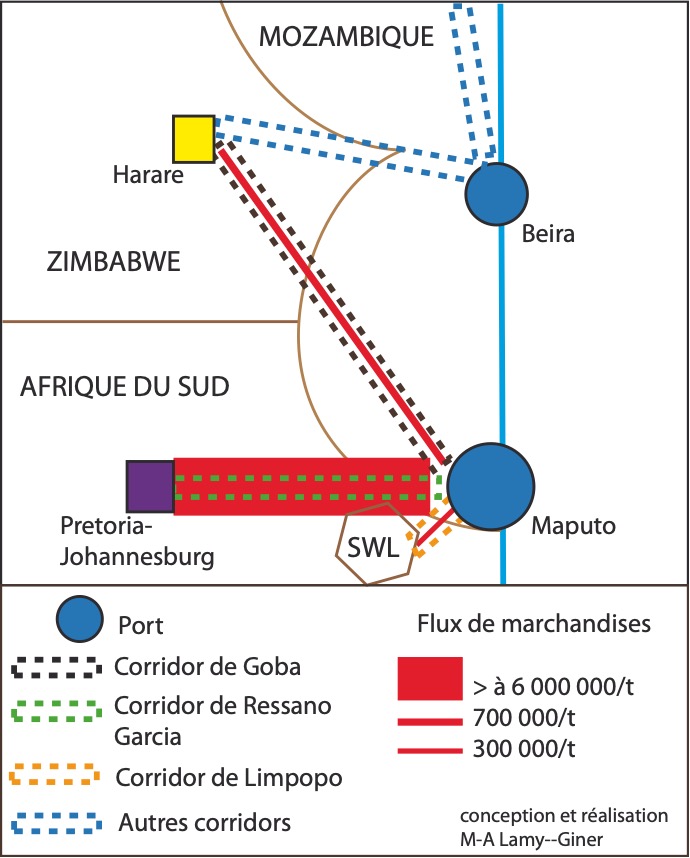

Le corridor de Maputo, qui relie le port mozambicain à son hinterland international, possède trois ramifications : le corridor du Limpopo (vers le Zimbabwe), le corridor de Goba (Swaziland) et le couloir de Ressano Garcia (Afrique du Sud). Cette dernière branche, cœur de nombreux enjeux géopolitiques et économiques, soulève de nombreuses interrogations quant à l’attitude de l’Afrique du Sud. S’agit-il de disposer d’une artère jusqu’à la capitale mozambicaine dans le dessein de la métamorphoser en « province » sud-africaine ? Ou est-ce une volonté, stimulée par des intérêts commerciaux ainsi que financiers, de renforcement de la coopération régionale ? Dans l’un ou l’autre cas, n’est-ce pas le gage d’une hégémonie assumée ?

Quelles activités pour les corridors de Maputo ?

Si en 1970, entre 80 et 85 % du trafic portuaire de Maputo provenait des pays voisins, aujourd’hui la situation a sensiblement changé. Dorénavant, le port de Maputo « travaille » aussi pour son pays. Presque un quart de son trafic est réalisé par la ville de Maputo et sa proche région. Il exporte, principalement, de l’aluminium, 588 000 tonnes en 2013, produit dans l’usine Mozal20, de Matola. L’autre exportation majeure, le sucre, est produite dans les usines de Maragra et de Xinavane, dans la province même de Maputo. Les exportations s’élèvent à 120 000 tonnes. Contre toute attente, le port de Maputo n’est pas (re)devenu un simple appendice sud-africain. De par sa nouvelle vocation industrielle, il travaille aussi pour sa province et son pays. Pour autant cela n’est pas en contradiction avec son ambition de redevenir la fenêtre maritime des pays voisins.

Aujourd’hui, on peut dire que la reconquête de l’arrière-pays est bien en marche. Mais elle est quelque peu freinée dans son extension. D’un, certaines branches de corridor sont saturées. Deux, la crise économique et politique qui sévit au Zimbabwe depuis 2000 ralentit certainement la progression des flux. Sans compter que le réseau portuaire sud-africain s’est depuis étoffé et qu’il faut désormais compter avec le port en eau profonde de Nqgura (à 20 km de Port Elizabeth). Ce qui portera ombrage à Maputo. [a contrario plusieurs nouveau ports au Mozambique : Palma, Nacala, Dobela/Technobanine, Macuze, et Jangamo]

Actuellement, quelques 700 000 tonnes de marchandises (charbon, ferro-chrome…), contre 2,3 millions en 1973, en direction ou à destination du Zimbabwe, transitent par le port de Maputo, via le corridor du Limpopo. Jusque dans les années 1990, le Zimbabwe était considéré comme le grenier à grains de l’Afrique australe et se positionnait comme un des principaux exportateurs de céréales de la région. Mais suite à une application chaotique de la réforme agraire, l’agriculture s’est effondrée entraînant une grave crise de l’économie. Cet ancien poids lourd de la SADC n’est plus en mesure de tenir son rang. Ainsi l’arrière-pays de Maputo ne repose plus guère sur l’ex-Rhodésie. Au final, à peine 5 % du trafic de Maputo provient du Zimbabwe.

Doc. 4 : Les flux transitant par les trois branches du corridor de Maputo

Sources : M.-A. Lamy-Giner

Situé à moins d’une centaine de kilomètres de la capitale mozambicaine, le Swaziland n’a pas de plus proche accès à la mer que le port de Maputo. Sucre et mélasse constituent les principales exportations de cet État enclavé. Avant la guerre, presque 2 millions de tonnes de marchandises étaient expédiées par Maputo, contre 300 000 actuellement (doc. 4). Cet arrière-pays ne génère que 2 % du trafic portuaire de Maputo.

A priori, l’arrière-pays international du port mozambicain s’appuie avant tout sur l’Afrique du Sud.

L’axe stratégique de Ressano Garcia

La proximité géographique aidant, toute la région Nord-est de l’Afrique du Sud, rassemblant les provinces sud-africaines du Mpumalanga, du Gauteng et du Limpopo, constitue de loin le principal hinterland du port de Maputo. Un peu plus de 6 millions de tonnes de marchandises ont transité par l’ex-Lourenço Marques en 2012, contre 7 millions de tonnes en 1973. À dire vrai, Maputo a quelque peu changé de fonctions. Jadis porte océane pour les importations du Transvaal, il joue davantage aujourd’hui le rôle d’exportateur pour le Mpumalanga21. Si ce n’était les mauvaises conditions de circulation sur les axes de ce corridor, le trafic aurait été autrement supérieur.

Le couloir de Ressano Garcia est un projet bilatéral, promu par la SADC, entre les gouvernements du Mozambique et de l’Afrique du Sud22. Ce partenariat a été motivé par de multiples raisons. Primo, le port de Durban, pierre angulaire du système portuaire national, étant saturé, le gouvernement sud-africain a vu dans la relance du port de Maputo le moyen de soulager ses propres établissements. Deuxio, Pretoria voit là la possibilité de développer le Mpumalanga, une province relativement pauvre, en favorisant le long du corridor l’implantation d’industries23. Tertio, outre les emplois générés des deux côtés, les deux gouvernements attendent des retombées financières, grâce notamment aux mises en concession. Ce projet est, en définitive, la preuve que les relations entre les deux pays se sont, après les différents politiques et idéologiques des années 1970 et 1980, apaisées, bien que demeurant relativement asymétriques24. Le corridor de Maputo fait également partie, comme le corridor de Beira, des nombreux Spatial Development Iniatives (SDI)25 qui se mettent en place en Afrique australe. Ces derniers, pilotés à partir de la banque de développement de l’Afrique australe en accord avec les gouvernements nationaux, visent à attirer des investissements privés dans des régions offrant un potentiel au niveau touristique, minier ou agricole26.

Le couloir de Ressano Garcia est donc enfin effectif. Mais si la réhabilitation de la N427 semble un succès, en tous les cas du côté sud-africain28, on ne peut pas en dire autant pour celle de la voie ferrée de Ressano Garcia. À peine livré, cet axe est déjà saturé et ne peut répondre à la demande. Il aura quand même coûté 20 millions de $. Il n’empêche en comparaison avec ce qui se passe ailleurs en Afrique de l’Est, où la majorité des projets peinent à se concrétiser faute de financement adéquat29, le corridor de Ressano Garcia est incontestablement une réussite.

Maputo n’est semble-t-il pas devenue la dixième province sud-africaine. Certes, de grandes enseignes sud-africaines (Absa, Nedbank dans la banque ; Shoprite, PicknPay dans la grande distribution ; Woolworths et Truworths dans l’habillement) se sont implantées dans les centres commerciaux flambant neufs du centre ou de la Costa do Sol. Mais les enseignes chinoises ou brésiliennes sont tout aussi apparentes. Ailleurs dans le pays, les grands groupes miniers, pétroliers ou des Bâtiments et Travaux Publics, sont aux mains des Brésiliens, Indiens, Chinois ou Australiens. Non pas que l’Afrique du Sud ne soit pas présente dans le pays (SASOL, Eqstra, Murray and Roberts…) mais le leadership qu’elle a imposé sur l’Afrique australe est ici moins prégnant qu’en Namibie, au Botswana ou au Swaziland30. Pourtant, il faut aussi reconnaître que ce n’est que par la mise en place de projets communs (comme les corridors de transports), et par le rôle de pôle que peut jouer l’Afrique du Sud, que la SADC peut approfondir son intégration31.

En conclusion Maputo est en passe de redevenir une plaque tournante incontournable en Afrique australe. Il rayonne de nouveau sur un riche arrière-pays. De tous les corridors régionaux, seul celui conduisant à l’Afrique du Sud a vu son activité véritablement redécoller. Ce qui a pour conséquence de marginaliser encore un peu plus un Zimbabwe souffreteux. L’Afrique du Sud regarde volontiers vers le Mozambique. Ses principaux ports étant saturés, le complexe portuaire de Maputo prend en dépit de la livraison de Ngqura, en 2009, des allures de soupape. Quoi qu’il en soit, quelques handicaps freinent le développement du port de Maputo. La saturation du corridor de Ressano Garcia, et en particulier de la ligne ferroviaire, contraint sa croissance. Nombre d’acteurs régionaux préfèrent du coup choisir l’option des ports sud-africains.

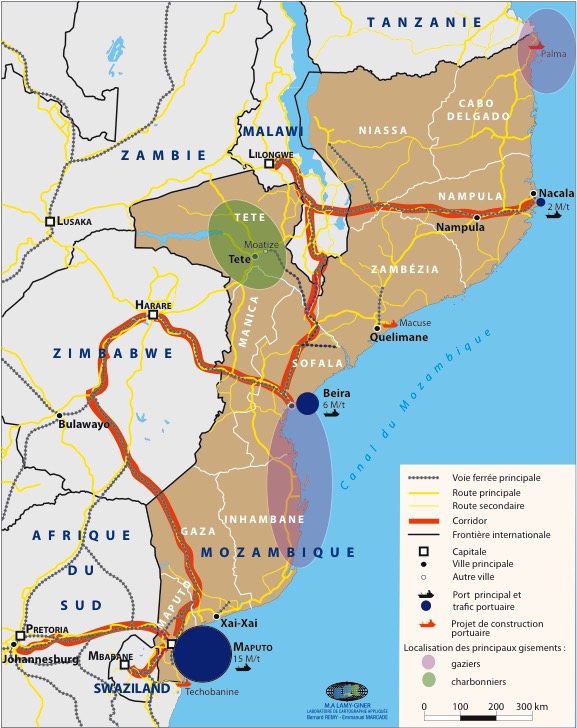

À terme, à l’ère des géants des mers où les porte-conteneurs dépassent les 12 000 EVP, le manque de profondeur est aussi un sérieux frein à son dynamisme. C’est pourquoi le projet d’un port en eau profonde dans la baie de Techobanine, à quelque 70 km au sud de Maputo est de nouveau d’actualité. Deux autres projets portuaires, à Macuse (province de Zambézia) et Palma (Cabo Delgado), sont également sur la table (doc. 5). Ces nouveaux complexes seront des ports spécialisés. Techobanine devrait surtout servir d’appontement charbonnier au Botswana, ce qui impliquera en parallèle la construction d’une voie ferrée. Macuse devrait être aussi un port charbonnier32 (pour les bassins miniers de Tete) tandis que Palma devrait accueillir des équipements pour les vracs liquides (pour l’exportation de gaz naturel liquéfié33). N’en déplaise aux lobbies environnementaux le Mozambique a résolument fait le choix de redevenir une façade exutoire. C’est qu’il faut répondre à l’accroissement des flux nationaux et régionaux, dans un contexte de reconstruction du tissu économique.

Le Mozambique est un pays aux énormes potentialités. Les richesses gazières34 et minières (de charbon en particulier) sont immenses. Pourtant, au final le pays profite peu de cette manne puisque les mégaprojets bénéficient d’importantes exonérations fiscales35. Qu’importe, l’ex-colonie portugaise est en passe de réussir le pari de réhabiliter ses ports et corridors de transport. Gageons que cette réussite puisse servir le développement du pays, alors même que des relents36 de conflits fratricides, sur fond de répartition de la richesse minière, ont refait surface.

Doc. 5 : Richesses minières et gazières et projets portuaires

Sources : Drilling Info, Price Water House of South Africa (PwC)37