La République du Mozambique, état d’Afrique australe et orientale, devient un nouvel espace ressource sur la planète, après avoir longtemps incarné une interface stratégique sur l’océan Indien. Bordant la deuxième puissance économique d’Afrique1 et donnant sur le Canal éponyme, il a pour singularité d’être un pays parmi les plus pauvres au monde, présentant une des croissances économiques les plus en verve.

Partant de très bas du fait des vicissitudes de son histoire, le Mozambique a de nos jours trois atouts à faire valoir. Primo sa physionomie territoriale et sa position géographique littorale déterminent une grande partie du commerce de l’Afrique australe (soit les états enclavés de l’hinterland). Secundo, son statut de « succès africain » auprès des bailleurs de fonds ; après des années de crise (guerre civile de la décennie 80), la stabilité politique - toute relative - et l’économie de marché adoptée lui confèrent une estime qui se matérialise, entre autres, par une aide internationale conséquente (bi et multilatérale). Tertio et notre propos se focalisera surtout sur cet aspect, le pays est intéressé par des investissements massifs étrangers dans des secteurs porteurs articulés sur les matières fossiles, les minerais ou le patrimoine naturel. Ceux-ci viennent restructurer les lignes de force anciennes du territoire, en déplaçant les pôles d’intérêt de l’extrémité sud vers de récents confins septentrionaux.

Cette contribution vise à offrir un point de vue qui se veut nuancé sur les notions de croissance et de développement appliquées à l’actuel Mozambique. En effet, nous questionnerons en creux la pertinence de ranger cet État parmi les Pays les Moins Avancés (PMA). Cette caractérisation ne laisse a priori peu de doute, quand on voit la médiocrité de nombre de ses indicateurs statistiques. Pourtant, ce pays est dans le même temps courtisé et s’apparente à un nouvel eldorado économique. Sa façade littorale, le canal du Mozambique, est plus que jamais devenue une interface clé, connectée à l’économie monde. Au plan spatial, enclaves et couloirs logistiques sont sous les feux de la rampe mais semblent laisser dans la pénombre de vastes aires interstitielles. Des tensions et frustrations sociales (ré)émergent. En quoi, la géographie de ce territoire se caractérise-t-elle à la fois par des intérêts exogènes pour le moins « élitistes », une logique d’extraversion économique et enfin des dynamiques contemporaines de territorialisation ?

PMA ou éden économique ? Ambivalence des indicateurs

L’arrière-plan historique et géographique n’est pas inutile d’être redit, afin de poser les bases de notre réflexion. Les phases historiques de ce pays se sont succédées comme autant de revirements géopolitiques. Elles ont généralement été le fruit d’acteurs extérieurs. Les bifurcations majeures (ou moments charnières) de cette géohistoire sont au nombre de trois2. (1) Aire de négoce des commerçants arabes puis colonie portugaise, (2) le pays a connu, à l’indépendance en 1975, une phase socialiste autocentrée, interrompue par une guerre civile durant la décennie 1980, opposant le Frelimo, parti de l’indépendance, aux rebelles de la Renamo instrumentalisés par les intérêts occidentaux. (3) Il a finalement opéré un tournant libéral pragmatique dans les années 90, caractérisé par l’économie de marché, l’ouverture aux capitaux privés étrangers, la démocratie et le multipartisme.

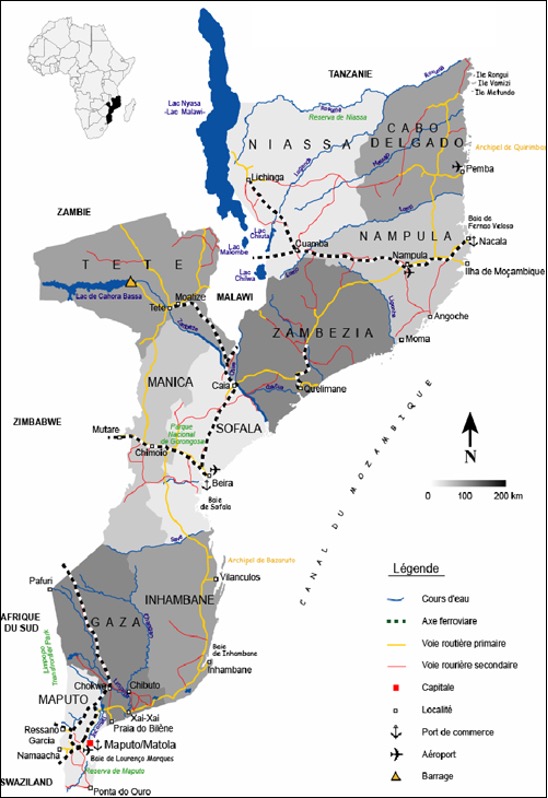

Le profil géographique actuel du Mozambique est celui d’un pays assez plat et bas ; 45 % de sa surface sont constitués de plaines côtières, soit des côtes sableuses ponctuées de dunes boisées et émaillées de lagunes, de baies et d’estuaires parfois devancées par des archipels très prisés. Les milieux y sont fragiles : récifs coralliens, mangrove… D’une superficie de 799 380 km², le pays s’étire sur la côte est subsaharienne entre 10°27 et 26°52 de latitude sud. A l’évidence, le Mozambique présente une physionomie insolite : la physionomie de ses frontières fait apparaître un trait de côte étendu. Le pays ne s’agrandit qu’aux confins nord et le long de la vallée du Zambèze. Il s’affine en revanche, plein sud, en une étroite incise. Son profil est par conséquent oblong, il a, pour être plus précis, une forme d’entonnoir ou de « Y ». Le tout renvoie à la zone d’influence britannique arrière (des ex-Rhodésie et de l’Union d’Afrique du Sud) qui a empêché toute progression et mainmise des Portugais sur des zones à enjeux. Ses 2 770 km de façade littorale s’étirent le long de l’océan Indien constituant un des plus longs liserés côtiers du continent. Des fleuves au débit parfois important (Limpopo, Save, Zambèze, Rovuma) s’écoulent selon une direction Ouest-Est et sectionnent le territoire national en isolant des régions au demeurant assez mal connectées entre elles. Au total, le pays détient une frontière commune avec six États3. Surtout, pour quelques pays enclavés (Botswana, Zambie, Zimbabwe et Malawi), le Mozambique fait office d’interface maritime. Il est une voie d’entrée et un exutoire portuaire de premier plan.

Il convient à ce stade de se pencher sur la pertinence de caractériser (parfois trop hâtivement c’est le postulat que l’on met ici à expertise) ce pays comme l’un des moins avancés de la planète. De prime abord, la question peut paraître saugrenue mais elle présente un intérêt, tant son profil est en réalité extrêmement disparate : il réunit les extrêmes (Figures 1 & 2). Plusieurs indicateurs statistiques peuvent être mis à contribution pour jauger l’état tantôt économique, politique, social voire sociétal du Mozambique. On peut de prime d’abord repartir des indicateurs existants les plus classiques : soit le PIB/hab, l’IDH ou encore le coefficient de GINI. Ils ont pour intérêt de dégager des éléments d’unité mais aussi de différenciation dans ce qu’on appelle communément le ou les « Sud ». Le Mozambique affiche à ce niveau des résultats presque toujours peu amènes au vu des discrétisations retenues. Et cela que ce soit sur l’échiquier mondial mais également à l’échelle africaine ! Qui plus est, dès lors que l’on fait appel à d’autres indicateurs ou catégorisations, il est possible de compléter et d’affiner ce tableau. On peut ainsi convier à notre réflexion :

-

L’Indicateur de pauvreté (IPH-1 créé par le PNUD en 1997) ; le Mozambique pointe parmi les derniers, entre Sierra Leone, Guinée ou Éthiopie.

-

La dénomination de Pays Pauvre Très Endetté (PPTE – Banque Mondiale et FMI, 1996) qui dégage 42 États dans le monde en 2006 ;

-

La qualification officielle (par l’ONU depuis 1971) de Pays les Moins Avancés (PMA), soit une somme de 48 États à ce jour.

À chaque fois, le Mozambique est concerné par ces classifications. Le constat devient implacable. Cependant, on peut à juste titre se demander si la distinction entre Pays en développement (PED) et PMA est-elle toujours aussi franche ? Effectivement, si ce pays fait indéniablement partie des 48 PMA de la planète, son profil socio-économique est des plus ambivalents, à la fois mouvant et différencié au plan spatial.

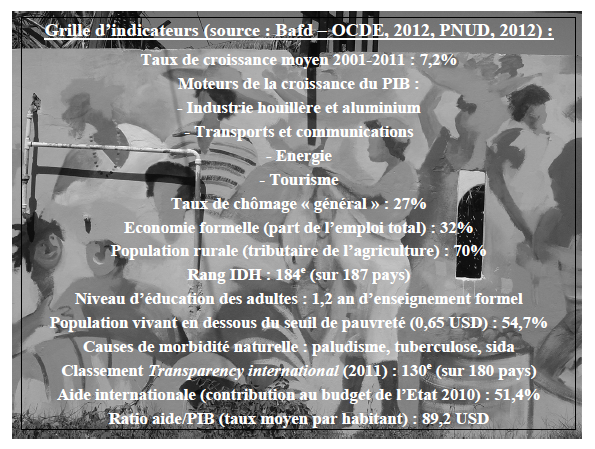

Le Mozambique reste l’un des pays les plus pauvres d’Afrique (Figure 3). Son PIB par habitant est 535 dollars en 2010, ce qui le situe dans les profondeurs des classements internationaux. Si l’on en croît le PNUD et ses travaux sur le développement humain, il se positionne en 2012 en 184e position (sur 187 pays classés). Le seuil de pauvreté, fixé à 0,65 USD par personne et par jour, place 54,7 % de la population en deçà (ce qui rendent certains objectifs du Millénaire pour le développement inatteignables). L’annulation de sa dette auprès des institutions internationales et de certains pays (G8, FMI, Japon), si elle s’apparente à un signal encourageant, est tout autant révélatrice des difficultés. Le pays est en outre frappé par des pandémies handicapantes comme le VIH-sida (à l’instar de toute l’Afrique australe), tandis que l’une des premières causes de mortalité in situ reste le paludisme. Il est de surcroît sous la menace chronique d’aléas naturels aggravant la situation de sous-développement4 : sécheresse, cyclones et surtout inondations (qui touchent les provinces agricoles : Gaza et Zambezia). Enfin, pour être tout à fait complet, le pays est montré du doigt pour son climat de corruption (argent blanchi issu des trafics d’armes, de drogues, d’organes ou du détournement de l’aide internationale, comme en témoignent les nombreuses constructions de luxe inhabitées de Maputo…) : il apparaît ainsi au 130e rang sur 180 pays en 2011 selon Transparency International ; à l’observation du milieu des affaires, le Mozambique ne se hisse d’ailleurs qu’au 146e rang mondial au classement Doing business, toujours selon la Banque Mondiale.

Figure 1 : Le Mozambique, un État en (sous)développement

Clichés : auteur

Figure 2 : Le Mozambique, un État en croissance économique

Clichés : auteur

Côté lumière cette fois et semblant par la même désavouer cet examen liminaire (Figure 3), le Mozambique s’illustre comme un modèle de redressement économique après un conflit armé. On parle localement de « stabilité macroéconomique et politique » (selon les mots de l’OCDE et de la BAfD). Le taux de croissance du PIB a été de 7,2 % en moyenne sur la dernière décennie et de 7,5 % en 2012 (même s’il s’agit largement d’une « croissance de rattrapage »5). On anticipe 8,5 % de croissance en 2014 et en 2015 ! Son inflation est relativement maîtrisée et l’endettement extérieur est supportable grâce aux annulations de dettes de 2005. Depuis quelques décennies, le pays est courtisé par les organismes de coopération, tandis qu’il accueille de grandes Organisations Non Gouvernementales (ONG), telles que Oxfam ou le WWF présent notamment dans les politiques de conservation. Il est aussi alimenté par une aide internationale massive (51,4 % du budget en 2010, passée à 39 % en 2012), qui tient à son statut de « bon élève » aux yeux des bailleurs de fonds (la « démocratie libérale » comme étalon ayant fait son œuvre…). Plus que tout, le Mozambique mise sur la privatisation et les Investissements Directs Étrangers (IDE) orientés vers l’exportation. À l’année 2011, le stock d’IDE a dépassé 1,9 milliards de dollars. Il s’agissait alors de la troisième destination d’IDE en Afrique après l’Angola et l’Afrique du Sud. Mieux, on serait passé à 5,2 milliards en 2013, à la suite des récentes découvertes charbonnières et gazières6. Les grands ports mozambicains, débouchés des trois corridors (Maputo, Beira et Nacala), ainsi que les ports secondaires (Quelimane et Pemba), occupent un rang stratégique. Le Mozambique assure de nos jours 70 % du total de transit des marchandises au sein de l’organisation régionale qu’est la SADC (South African Development Community) et ce par le truchement de ses couloirs logistiques7.

Figure 3 : Indicateurs statistiques contrastés du Mozambique

À dire vrai, ces indicateurs statistiques ne se contredisent et ne s’annulent nullement. Ils représentent, tous autant qu’ils sont, une certaine réalité sur le terrain et font réellement prendre conscience, sans doute ici plus qu’ailleurs (car avec une acuité particulière et une évolution très rapide dans le temps) le différentiel entre essor économique (à une échelle plutôt macro) et logiques de développement (à une échelle davantage méso et micro). Ce qui revient à un raisonnement déjà entendu : la vive croissance économique profite au pays dans sa globalité mais ne résorbe pas pour autant la pauvreté locale. Les inégalités se creusent avec le renforcement d’une élite et le territoire se différencie entre zones porteuses et zones à la traîne. De quelle manière cela se traduit-il concrètement au niveau spatial et quelles en sont les raisons ?

Des lignes de fracture mouvantes : pénétrantes historiques et excentration métropolitaine

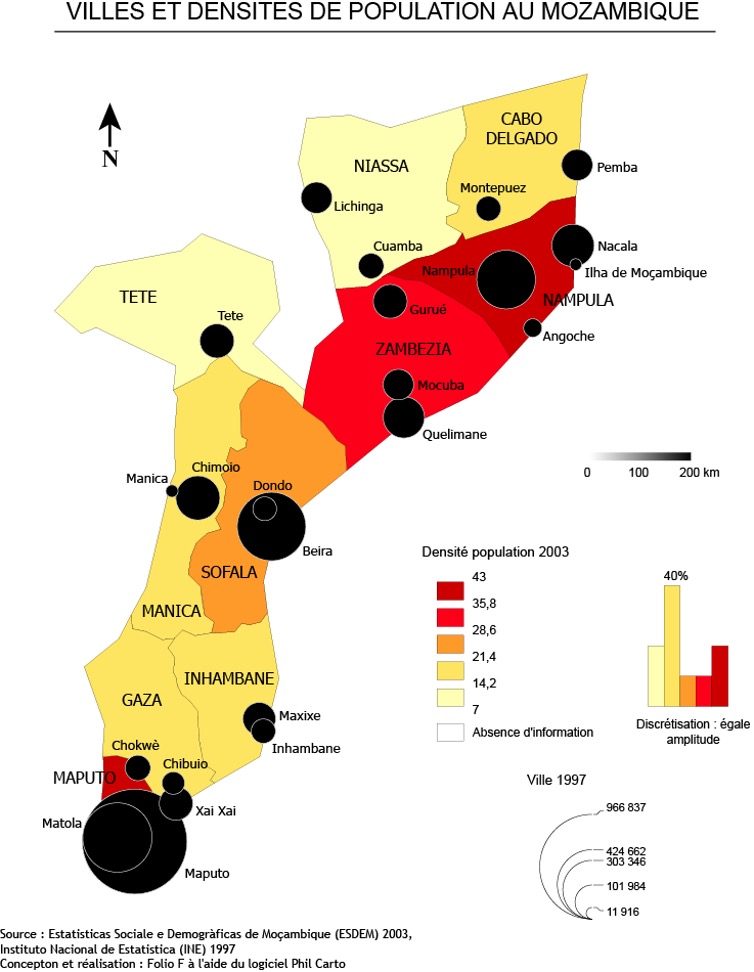

La Banque Mondiale recense une population de 23,9 millions d’habitants en 2011. Près d’un Mozambicain sur deux vit le long des districts côtiers. En conséquence, les densités humaines restent en ces lieux les plus élevées (plus de 40 hab./km²), la densité nationale s’établissant pour sa part à 27,3 hab./km². Les plus fortes occupations humaines s’observent plus précisément au sein des villes ou cidades littorales, à savoir les cités balnéaires (Xai Xai, Inhambane, Pemba…) ou encore les localités historiques et zones d’implantation pionnière que sont Ilha de Moçambique, Quelimane et Sofala, vieilles têtes de pont de la traite orientale. Mais plus que tout, il convient de faire ressortir le « tripôle portuaire » soit :

-

la capitale Maputo (1,87 millions d’habitants en 2007) située à l’extrémité sud du territoire.

-

Beira (436 240 habitants), la seconde ville au débouché du Zambèze et du corridor de Sofala dans le centre.

-

enfin Nacala (206 500 habitants) ainsi que la ville arrière de Nampula, duopole situé dans la région septentrionale du même nom.

Il s’agit là des véritables fenêtres stratégiques du pays. En effet, ces pôles sont des centres portuaires qui parachèvent l’écheveau d’axes ferroviaires desservant l’intérieur des terres jusqu’aux pays limitrophes8. L’organisation spatiale du Mozambique se structure donc, et ce depuis la période coloniale, autour de « couloirs » ou de corridors parallèles (Figure 4) : du nord vers le sud, ils incarnent des « pénétrantes latitudinales » dont le rôle redevient de nos jours primordial et se complexifie même comme on le verra un peu plus loin. En revanche, les liaisons Nord/Sud demeurent toujours compliquées dans le pays. Par exemple, le pont sur le Zambèze, inauguré en grande pompe, ne date que de 2009. Quant à l’état général des routes, il est toujours problématique, en particulier durant les épisodes d’intempéries.

La partie sud du pays a engrangé les fruits du dynamisme national finalement assez caractéristique de la décennie 2000. Cette idée était à ce moment renforcée par l’excentration géographique de la capitale, Maputo, et l’impression d’un hiatus entre la première ville et le reste du territoire. Le décrochage au sud de l’ex-Lourenço Marques, faut-il le rappeler, date de la fin du XIXe siècle lorsqu’on l’a érigé en qualité de nouveau « quai minéralier » de l’Afrique du Sud, au moment où les enjeux régionaux se nouaient autour des découvertes aurifères des hautes terres intérieures (ex-Transval). La contribution du Sud du Mozambique au produit intérieur brut national ne s’est depuis pas démentie. Elle demeure une réalité, s’établissant à 37,6 % pour la seule province de Maputo, dont 20,8 % pour la première ville9. La capitale est la voie d’entrée du pays. Elle rassemble l’essentiel des industries nationales et de la fonction tertiaire inhérente, entre autres, à son statut politique. En contrepoint, les provinces centre et nord, zones d’implantation historique, accusent des valeurs plus faibles10.

Ces chiffres ne révèlent toutefois pas les inégalités internes s’exacerbant dans la capitale. En effet, un des vieux niveaux de lecture de Maputo (mais aussi de l’ensemble des villes du pays) porte toujours sur la distinction entre « ville de ciment » et « ville de roseaux » ou caniço. Il faut rechercher l’origine de cette opposition dans l’époque coloniale11. Ce clivage traduit la cité duale que les Portugais ont établie. Un marqueur notable de l’organisation spatiale de Maputo réside dans le fait qu’elle dispose d’une ville centrale dite « européenne » et d’une vaste banlieue populaire auréolaire, moins structurée. Cependant, cette lecture de l’ensemble urbain maputéen nécessite maintenant d’être nuancée : plus récemment, l’arrivée de populations expatriées (des différentes ONG, des programmes de coopération et des investissements étrangers) et le renforcement d’une élite mozambicaine a induit un aménagement et un embellissement de l’aire littorale septentrionale, en partie hors de la ville de béton originelle (notamment sur la Costa do Sol12). On peut parler à ce niveau de « gentrification littorale » : des centres commerciaux, un casino, des logements de standing et des complexes en copropriété (ou condominios) y ont vu le jour sur un des plus beaux sites de la ville. Ce sont là les nouveaux marqueurs, à grande échelle, de ce Mozambique contemporain « ouvert » et empli de contrastes.

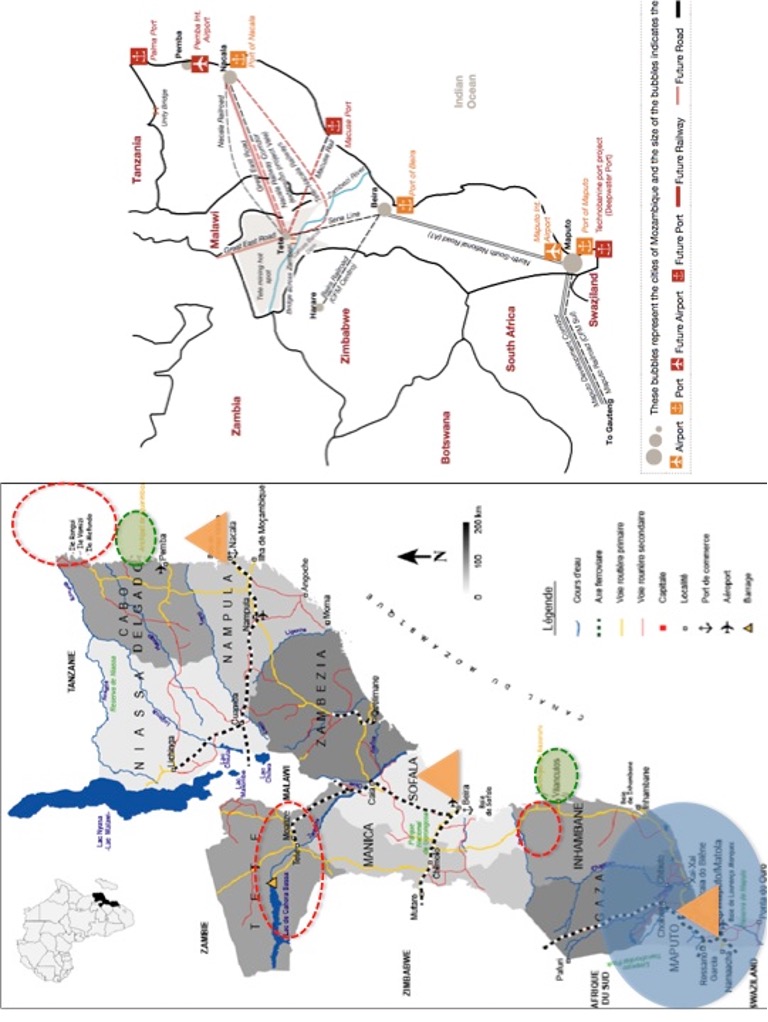

Figure 4 : Corridors logistiques et primatie de la capitale, un héritage de l’histoire

Les disparités à l’œuvre dans le pays se comprennent donc également par une polarisation du cône sud sur le « grand » nord, à laquelle il faut ensuite associer un subtil jeu d’échelles. Il s’agit là d’une seconde clé de lecture de l’organisation spatiale nationale (après celle mettant en exergue les pénétrantes territoriales axées sur les villes-ports : Figure 4). Maputo, la capitale, a profité de la nouvelle donne libérale de la période démocratique, mais aussi de sa proximité avec le voisin régional. L’Afrique du Sud est un des récents BRIC « S ». Le pays exerce de nouveau un leadership sur son « arrière-jardin ». Les investisseurs sud-africains (plus de 250 sociétés présentes) s’y sont largement établis13. Ils ont ensuite été suivis par d’autres pays. Le cas de l’usine d’aluminium Mozal, à capitaux sud-africains, australiens et japonais14, située près de Maputo, est assez emblématique : c’est aujourd’hui 50 % des exportations totales du pays, bénéficiant de tarifs d’électricité bas (pour une exportation totale de 580 000t/an en 2013). Dans le même temps, les investissements des autres états émergents sont en hausse que ce soit dans la construction, les infrastructures, l’énergie, l’agriculture ou la pêche (cf. le stade de Zimpeto construit avec une main-d’œuvre à moitié chinoise ou encore les concessions de terre aux firmes brésiliennes pour la culture du soja ou du coton). Aussi les principaux clients du Mozambique sont-ils maintenant l’Afrique du Sud et les pays que sont l’Inde, la Chine, le Brésil ou Maurice, en complément des Pays Bas et du Portugal15. Les émergents ou émergés complètent de la sorte l’éventail des vieux états-nations de la triade.

Un autre symbole du renouveau national est la réhabilitation des corridors de développement. Indéniablement, celui de Maputo est depuis quelques années le plus effectif : il relie le pays à l’économie sud-africaine après des années d’atonie. Par le biais d’un consortium réunissant compagnies locale et sud-africaine (à savoir Transnet et la société portuaire et ferroviaire Companhia de Portos e Caminhos de Ferro de Moçambique), il dynamise ce couloir de 500 km entre les deux pays, pour une meilleure intégration de la région sud. En parallèle, le rôle du secteur privé dans les ports mozambicains a été renforcé par l’entremise de mises en concession16. A Maputo, la gestion portuaire a de la sorte été confiée à un consortium emmené par Dubaï Port World et la société sud-africaine Grindrod. La rénovation portuaire permet aujourd’hui à Maputo d’atteindre 17 millions de tonnes de trafic par an (dont 80 % proviennent de marchandises d’Afrique du Sud : chrome, ferrochrome, charbon, magnétite, agrumes). La proximité du vaste marché des hautes terres sud-africaines (le Gauteng) joue évidemment pour la capitale du Mozambique : rappelons-le, aucun port sud-africain n’est plus près de Johannesburg que Maputo. Il n’y a dès lors rien d’étonnant au fait que tous ces projets sont soutenus par l’Union africaine et par la SADC dans le cadre de ses initiatives régionales.

Les années récentes : nouvelles mannes et territorialité de confins

Cette polarisation dite « méridionale » va-t-elle s’accentuer ? Nuançons et complexifions à présent cette idée (Figure 5). Certes les entrées de capitaux étrangers ont beaucoup joué pour Maputo et la région côtière alentour durant la décennie 2000. Mais plus récemment (soit la décennie 2010 et, on le peut le présumer, durant les années à venir), d’autres investisseurs sont à la manœuvre. Ils ont quant à eux pour théâtre d’opération le nord du pays, dans des zones qu’on aurait qualifiées anciennement de « marges ». Ils ont toujours en commun de se fonder sur des matières fossiles, minérales ou paysagères récemment exploitées, de s’articuler sur des IDE et enfin de présenter des logiques d’enclaves ou de pré-carrés, reliés par des axes stratégiques : on les appelle les « mégaprojets » (Mozal n’en fut sûrement que la première touche d’un processus qui se diffuse). Il convient d’effectuer un tour d’horizon de ces néo-enjeux :

-

L’exploitation des gigantesques mines de charbon à Moatize, près de Tete dans l’intérieur des terres, donne une nouvelle impulsion à la plate-forme portuaire de Beira (avec la remise en état de la voie ferrée de Sena) mais aussi de Nacala (avec une voix ferrée prévue sous peu traversant le Malawi). On se situe là dans le centre-ouest du Mozambique. Les exportations ont débuté en 2011 (pour 35 000 tonnes au tout départ) et c’est un tournant car ce secteur devrait fortement contribuer à l’économie dans les prochaines années. Le Mozambique risque effectivement de s’imposer comme un acteur mondial incontournable car on a là l’un des bassins houillers au plus haut potentiel au monde (avec 23 milliards de tonnes de réserves, soit environ 10 % des réserves mondiales de charbon !). En 2013, la production de charbon est ressortie à 7,5 millions tonnes/an, c’est à dire 4,8 millions t/a de plus qu’en 2012. Les acteurs majeurs, depuis peu implantés, sont des multinationales leaders dans leur domaine : le groupe brésilien Vale à Moatize et la compagnie Anglo-australienne Rio Tinto à Benga.

-

Dans la province d’Inhambane, les exportations de pétrole de la part de la société sud-africaine Sasol ont quant à elles débuté en 2014 dans le district d’Inhassoro (250 000 barils). D’autres gisements seraient présents on et off shore.

-

Tout au nord, au large du Rovuma Basin, des colossaux projets d’extraction off-shore ont de la même manière été lancés17. Les concessions ont été accordées à des compagnies étrangères : la malaisienne Petronas, l’américaine Anadarko, la norvégienne Statoil, la française Total qui en a racheté une partie après-coup18 et la compagnie mozambicaine des hydrocarbures ENH. Car l’évènement important à l’année 2011, a été la découverte d’abondantes réserves de gaz naturel au large des côtes (de la part de l’américain Anadarko Petroleum dans le bloc 1 et de l’italien ENI dans le bloc 4). Les deux majors ont depuis cédé́ des parts à de nouveaux partenaires provenant essentiellement des Etats émergents, avides de ressources énergétiques : sont apparus les indiens ONGC Videsh et Bharat Petroleum Corporation, le chinois CNPC ou encore le thaïlandais PTT Exploration and Production. Ces découvertes sont à confirmer mais pourraient classer le Mozambique aux alentours du 4e rang mondial (en exportation de Gaz liquéfié), derrière la Russie, l’Iran et le Qatar, surpassant même l’Australie19. Les réserves y sont estimées à près de 5 000 milliards de mètres cubes20, soit 184 trillions pieds cubes ou Tcf et une quantité de 300 Tcf pour tout le large de la Tanzanie et du Mozambique (à mettre en regard avec les 885 Tcf du premier exportateur mondial : le Qatar).

-

Dans le domaine de l’énergie, le projet « Dorsal Cesul » (Centre-sud), est un réseau régional de transport d’électricité ancré sur de grandes centrales hydroélectriques de l’intérieur des terres (à venir, avec celles de Mpanda-Uncua, de Manica et de Mapai mais également héritées, via le célèbre barrage de Cahora-bassa, dont le Mozambique a arraché l’actionnariat au Portugal en 2012). Il se destine à fournir de l’électricité à toute la partie sud du Mozambique (30 % seulement de la population mozambicaine disposent actuellement d’un accès à l’électricité), mais aussi et surtout à l’Afrique du Sud, toujours en butte à de nombreux disfonctionnements sur son propre réseau.

-

À côté de tout cela, il faut citer les développements touristiques. Le pays accueille deux millions de visiteurs étrangers et la contribution de ce secteur à l’économie nationale s’élève à environ 6 %. La matière naturelle est une vraie valeur ajoutée : climat tropical à fort ensoleillement, fonds récifaux et eau india-océanique turquoise. A cela s’ajoute une matière culturelle (culture bantoue, swahilie au nord, héritage portugais). Le potentiel touristique est indéniable, tout comme l’est la volonté de la puissance publique de développer ce secteur en faisant appel au secteur privé, notamment aux capitaux étrangers en l’articulant sur du haut de gamme. Les investisseurs étrangers se précipitent (on peut citer le groupe portugais Pestana ou la société émirati Rani qui a investi 120 millions USD à Inhambane et à Cabo Delgado). Il faut particulièrement mettre en avant les archipels de Bazaruto (près de Vilanculos21) et de Quirimbas non loin de Pemba : ces derniers restent les principaux pôles balnéaires et écotouristiques du Mozambique rassemblant, hors de Maputo, des aménagements hôteliers de standing. De nouveaux aéroports y sont également construits. Au centre du pays, le Parc National de Gorongosa tente lui de se remettre des années de guerre civile en accueillant un projet de réhabilitation et de protection de la nature via l’aide de fondations étrangères. Des programmes de reforestation et de translocation d’espèces ont été mis en place et l’ouverture d’écolodges de luxe est prévue.

L’organisation spatiale du Mozambique s’effectue selon trois niveaux d’articulation : 1. Les tripôles portuaires et leurs corridors respectifs ; 2. Le grand Maputo (région sud) face au reste du pays ; 3. Un développement récent par enclaves : les mégaprojets. Parmi ceux-ci, il faut distinguer les projets basés sur les matières extractives (ellipses vides), de ceux articulés sur les ressources paysagères et le tourisme (ellipses grisées). Sur la carte de droite (Source : PwC, 2013), les nouveaux corridors et infrastructures portuaires qui devraient voir le jour.

Figure 5 : Les recompositions territoriales du Mozambique actuel.

On se trouve par conséquent face à un pays ouvert aux quatre vents et qui a les yeux de Chimène. A l’horizon 2018, les principaux postes d’exportation seront l’aluminium (phase 1 du décollage national : années 2000), le charbon (phase 2 : celle en cours) et le Gaz Naturel Liquéfié ou GNL (phase 3 à venir, avec les projets d’usines de liquéfaction, notamment en mer de la part d’ENI). En une dizaine d’année, le PNB du Mozambique, selon les projections, devrait quadrupler22 ! En termes d’organisation spatiale, un troisième niveau de lecture apparaît : il consiste à apposer de manière assez diffuse des enclaves de croissance et leurs corridors respectifs sur tout le territoire, hors de la primatie maputéenne (Figure 5). Et les recompositions territoriales se succèdent : afin d’exporter toutes ces richesses minières, de nouveaux ports en eau profonde sont prévus ; ils sont amenés à soulager les ports existants et ce nonobstant leurs opérations de réhabilitation. Si de nouveaux corridors de marchandises se déploient (telle la voie transmalawienne), le tripôle portuaire est lui aussi amené à transmuer. Ainsi, tout au nord, quasiment à la frontière avec la Tanzanie, le futur port de Palma se prédestine aux exportations de gaz liquéfié voire aux éventuelles trouvailles de pétrole en appui à celui de Nacala. Plus au centre, en complément du port de Beira, le prochain port de Macuse se spécialisera quant à lui, très probablement, dans les exportations du charbon de la riche province de Tete. Enfin, au sud de Maputo, le port de Technobanine, financé à la fois par le gouvernement du Botswana et par celui du Mozambique, entend apporter au premier des facilités pour l’évacuation de son propre charbon mais aussi pour l’importation de pétrole dont il est dépourvu. L’ensemble de ces aménagements constitue un nouveau signe de l’interconnexion et du maillage des pays d’Afrique australe dans un commerce régional en essor. Il réaffirme aussi le rôle croissant que (re)prend actuellement la façade mozambicaine au plan indiaocénique et mondial.

Discussion sur la durabilité du système économique : des tensions sociales résurgentes

Il n’en reste pas moins que les défis restent sérieux sur le territoire. La pauvreté domine sur une grande partie du pays. Le marché intérieur verse dans l’agriculture vivrière et dans l’économie informelle tandis que les classes moyennes font toujours défaut. Les inégalités sociales se sont creusées ces dernières années. Peut-on parler de primarisation économique « exclusive » ? La forte croissance nationale demeure concentrée sur des industries extractives et par là, sur des matières premières souvent non transformées (lingots d’aluminium, charbon, gaz, crevettes, bois et tabac, sucre également23). Elle demeure tributaire de l’étranger, notamment des flux commerciaux et touristiques. Plus concrètement, ce type de modèle économique, impulsé par les mégaprojets à forte intensité capitalistique, soulève de vraies interrogations quant à sa durabilité et à sa logique d’entraînement et de redistribution, même s’il n’y a là rien de définitif. La création d’emplois (30 000 au total24) est encore peu favorisée et les entreprises locales, en amont comme en aval, n’y sont pas assez intégrées25. Le pays demeure caractérisé par une pénurie de main-d’œuvre disposant de compétences pratiques, ce qui a pu mener à la mise en place d’une stratégie pour l’éducation en 2012 et 2013 (ouverture d’instituts polytechniques, recrutement d’enseignants, programmes d’entreprenariat ou de cantine scolaire pour l’assiduité). Dans le même temps, les larges exonérations fiscales (dans le cadre des « zones économiques spéciales » constituées) ne dégagent guère de recettes dont le pays a tant besoin pour, entre autres, redorer le niveau de ses services publics26. Les recettes budgétaires couvrent à peine plus de 65 % du budget annuel.

Le Mozambique se doit donc impérieusement de mieux redistribuer ses richesses ce qui permettra d’assurer une meilleure intégration spatiale, symbole de développement dans la stabilité27. Car déjà des réminiscences de tensions, voire de conflits, se font jour. On fait ici allusion à la zone centrale, où on assiste inlassablement à la réapparition belliciste des vétérans de la Renamo et de son leader Afonso Dhlakhama (via des attaques de commissariat en 2013, de convois en 2014 et la remise en cause du processus de paix de 199228). Certes, ce parti est aujourd’hui concurrencé par un nouveau parti, le MDM ou « Mouvement Démocratique du Mozambique », mené par Daviz Simango, l’actuel maire de Beira (le MDM a conquis la deuxième ville lors des élections intermédiaires). Le MDM serait même en train de « siphonner » l’électorat et les appuis de la Renamo et ce dernier joue assurément sa survie politique29. Il n’en reste pas moins que le discours étayé par l’opposition trouve un écho dans l’inconscient collectif. Il met assurément le doigt sur les conséquences de ces âpres différentiels de développement et de représentation mal-vécus30 : sont réclamés avec force une vraie représentativité politique (le Frelimo étant perçu comme corrompu, autoritaire, gangréné par l’affairisme), un partage des fruits de la croissance et un meilleur rééquilibrage du territoire. On peut rappeler une anecdote : l’entreprise Vale, lors de son implantation à Moatize en 2007, a procédé à des déplacements d’habitants avec l’aval de la puissance publique : de nouveaux logements en dur ont été promis aux familles ainsi que des équipements sociaux31. Quelques années plus tard, une partie seulement du parc de logement (de qualité médiocre) était sortie de terre ce qui a amené au mécontentent local et à des blocages de convois en janvier 2012 ! Y compris, dans les zones sud du pays a priori plus avantagées, une économie souterraine et une criminalité se nourrissent des inégalités, des vagues d’enlèvements d’entrepreneurs locaux d’origine asiatique (et maintenant d’étrangers, en particulier de leurs proches) de la part de mafias crapuleuses ont cours depuis quelques années. Entre 2011 et 2012, ce sont 14 personnes qui ont ainsi été enlevées et 40 en 201332, menant le gouvernement à constituer une nouvelle force d’interposition spécialisée (devant également les pressions des opérateurs étrangers…). Enfin, il convient de rappeler les émeutes urbaines ou émeutes de la faim contre la vie chère face à l’augmentation des prix des matières premières et de ceux des transports publics. Après un premier coup de semonce en février 2009 (de la part des chapas ou minibus privés), ils ont secoué la capitale Maputo en 2010, causant pas moins de 7 morts et 288 blessés33.

Qu’en sera-t-il du futur ? Le pays semble se trouver à la croisée des chemins et des choix34. Il devra éviter les cas repoussoirs et s’inspirer de quelques modèles établis : au nombre des contre-exemples à (ne pas) suivre, le cas nigérian est couramment mis en avant ; là l’afflux de pétrole et l’incurie publique ont encouragé la corruption, les ingérences étrangères et les comportements de prédation. En découlent directement ou indirectement des tensions sociales exacerbées et les violences extrêmes en cours. Au rayon des modèles à s’inspirer, on cite souvent le cas du Ghana sur le continent, qui a pu utiliser ses ressources et éviter le syndrome hollandais en développant son agriculture. Pour les observateurs sur place, l’exemple de la Norvège est la voie « théorique » à suivre, c’est à dire la constitution d’un fond souverain qui se verrait allouer un pourcentage, par exemple des revenus gaziers, dédié ensuite aux dépenses sociales, de santé et d’éducation35.

Pour certains diplomates connaisseurs du pays, il convient toutefois de rester (certes très modérément) optimiste. En premier lieu, on est sur place plutôt conscient de ces dangers : le simple fait d’évoquer cette problématique, dans les écrits institutionnels comme dans la presse, serait à ce titre assez positif ; en second lieu il existe localement des contre-pouvoirs même s’ils sont encore très faibles (de la part du MDM qui est en train de mettre fin à la bipolarisation politique et aussi des ONG), ainsi que des moyens de pressions de la part des bailleurs (notamment bilatéraux comme la Norvège qui ont d’ailleurs plus tendance à encourager les intérêts étatiques que privés) et des investisseurs36 ; en troisième lieu le pays, qui se relève d’une guerre civile, serait vacciné contre les conflits37. Les rebelles de la Renamo conservent certes un pouvoir de nuisance mais n’auraient pas les moyens financiers et un réseau d’intellectuels structurant leurs discours, même s’ils gardent un fort ancrage dans les provinces centrales et du nord (qu’ils tentent de cristalliser en revendiquant une plus forte autonomie administrative). Les nouveaux opposants politiques semblent quant à eux plus délestés du poids idéologique ancien. En dernier lieu, la situation socio-économique s’améliore même si très timidement : l’essor régulier du PIB par habitant, lequel a fait un bond de 44.7 % depuis 2010, est estimé en 2014 à 640 USD. La situation politique devrait toutefois rester tendue en 2015.

Conclusion

Pour clore cette contribution, on peut faire ressortir trois idées fortes. Premièrement, afin de répondre à une de nos interrogations initiales sur la pertinence de catégoriser le Mozambique à l’aune de la notion de PMA, on avancera prudemment que le fait de dénommer ce pays comme un « PMA en sortie » n’est évidemment pas à l’ordre du jour. On concèdera par contre qu’il conviendrait peut-être mieux, en amont, d’y introduire des critères géopolitiques et macro-économiques afin de distinguer d’une part, le niveau d’instabilité voire de violence d’un espace donné (conflits constants sur le terrain), cumulé d’autre part à la présence ou non de ressources exploitées accompagnés d’investissements, appuyés ou non par une aide internationale, provenant d’acteurs externes. Ce qui revient en somme à évaluer la (relative) stabilité interne et une plus ou moins bonne connexion ou une mise à l’écart des flux de la globalisation. Sitôt dressés, ces critères permettraient d’opérer une graduation entre certains PMA : par exemple, cela différencierait, selon nous bien qu’il faille rester vigilant, le Mozambique actuel de certains pays comme d’un côté l’Afghanistan ou le Sud-Soudan, de l’autre le Népal, Haïti ou encore diverses îles du pacifique. Qui plus est, nous réitérons l’idée selon laquelle il importe d’introduire un facteur diatopique à travers l’analyse des changements d’échelles, lesquels sont on le voit ici on ne peut plus décisifs. À l’évidence, cela permettrait de mieux saisir l’émergence d’espaces porteurs circonscrits et à forts enjeux dans ce nouveau Mozambique, même si parfois exclusifs et quelque peu hors-sol.

Ensuite, de multiples secteurs porteurs émergent du territoire mozambicain. Ils s’inscrivent dans une dynamique radicale d’ouverture du marché. Le tout baigne dans une logique de développement extravertie. La façade littorale (canal du Mozambique) et les zones transfrontalières intérieures sont très sollicitées. Leur cohérence et effet d’entraînement sur les régions d’implantation sont à mesurer avec attention : pour l’heure le compte n’y est pas et une large partie du Mozambique peut encore être qualifiée de « Pays en mal de développement ». Il existe dans ce pays une contradiction qui n’est qu’apparente entre les indicateurs de croissance et ceux de développement. Elle est mise en relief par une organisation spatiale se complexifiant : outre la primatie du grand Maputo et les pénétrantes extraterritoriales, citons les nouveaux pré-carrés mondialisés que desservent d’autres couloirs logistiques. Le Mozambique, aussi prometteur soit-il, peut finalement être considéré de « localement pauvre, économiquement mondialisé ». Les prochaines années seront décisives dans la voie politique à emprunter. Toutefois, il y a un écueil à éviter : celui de croire que ces logiques d’enclaves n’ont aucune répercussion au plan local. Certes, les mégaprojets ne profitent pas au territoire dans son ensemble tel qu’on pourrait l’espérer. Il n’en reste pas moins que lorsqu’une entreprise comme Vale s’implante à Moatize, il suscite un flux migratoire (parfois jusqu’à loin quand on voit sur place la présence de Zimbabwéens) qui vont grossir la localité et venir ouvrir des petits commerces et services de proximité pour une population en expansion. Sur l’archipel de Bazaruto, les développements des écolodges étrangers emploient une main-d’œuvre côtière mieux formée qu’une population insulaire qui profite néanmoins d’amorce de politiques de conservation.

Enfin, il n’est pas inutile de rappeler à quel point l’influence d’enjeux et d’acteurs extérieurs a été décisive (et reste toujours d’actualité) dans la construction de ce pays. Sans remonter à la période (pré)coloniale, la décennie 80 a été marquée par la politique d’austérité guidée par le FMI, celles 90 et actuelle par l’aide internationale et les investissements étrangers contemporains qui ne sont plus uniquement sud-africains mais s’inscrivent dans la croissance et les besoins des BRICS. Il convient toutefois d’éviter un écueil qui serait de croire que les intérêts extérieurs, d’obédience privée, détiennent l’influence la plus notable dans les tournants économiques et politiques qu’il connaît. Si les capitaux privés des multinationales investissent le terrain, les bailleurs de fonds et à degré moindre les ONG gardent un rôle non négligeable localement et n’épousent pas forcément les mêmes priorités. De même, le pouvoir Frelimo en place (bien que contesté) garde un leadership au niveau décisionnel et sur tout le maillage territorial. Un autre aspect concerne les collusions entre secteur privé et public : Mia Couto a bien décrit l’influence d’une classe de nouveaux riches mozambicains, les oligarques, qui a émergé au cours de la décennie 1990 avec les privatisations et l’octroi de terres. Le pouvoir en place (affublé ça et là du sobriquet de « Guebusiness » pour l’ex-président…) est pour sa part intrinsèquement connecté au milieu des affaires par l’entremise de diverses sociétés de gestion.